Costi di produzione: cosa sono e come si calcolano?

17 aprile 2025

Indice

- Cosa sono i costi di produzione?

- Costi di produzione VS costi di fabbricazione

- Quali sono i costi di produzione?

- Importanza della gestione dei costi di produzione

- Competitività e redditività

- Esempio di calcolo dei costi di produzione

- La distinta base come metodo di costificazione

- Il ruolo dei software MES (Manufacturing Execution System)

Metronomo.Net

Il software nato in produzione, per la produzione

Indice

- Cosa sono i costi di produzione?

- Costi di produzione VS costi di fabbricazione

- Quali sono i costi di produzione?

- Importanza della gestione dei costi di produzione

- Competitività e redditività

- Esempio di calcolo dei costi di produzione

- La distinta base come metodo di costificazione

- Il ruolo dei software MES (Manufacturing Execution System)

In un contesto industriale sempre più competitivo, la gestione efficace dei costi di produzione rappresenta un fattore determinante per il successo delle aziende. Comprendere le diverse tipologie di costi, dai fissi ai variabili, e adottare metodi di calcolo accurati consente alle imprese di ottenere una visione chiara delle proprie spese, individuare inefficienze e ottimizzare le risorse.

Oltre alla trasparenza sui costi, un controllo attento consente di sviluppare budget di produzione realistici e di attuare strategie di ottimizzazione per migliorare la redditività aziendale, ridurre gli sprechi, aumentare l'efficienza operativa e rafforzare la propria competitività nel mercato. Questo articolo esaminerà nel dettaglio che cosa sono i costi di produzione e le strategie e gli strumenti chiave per ottimizzarli.

Cosa sono i costi di produzione?

I costi di produzione rappresentano tutte le spese sostenute da un'azienda per la realizzazione di prodotti, siano essi beni materiali o servizi. Comprendono diverse voci di costo, tra cui materie prime, manodopera diretta, costi di utilizzo dei macchinari, energia, ammortamenti e spese generali di produzione.

Nella contabilità aziendale, questi costi giocano un ruolo fondamentale, poiché servono da base per determinare il prezzo di vendita dei prodotti e calcolare i margini di contribuzione, ovvero la differenza tra i ricavi e i costi variabili. Un’analisi accurata dei costi di produzione consente alle aziende di ottimizzare le risorse, migliorare la redditività e sviluppare strategie competitive più efficaci sul mercato.

Costi di produzione VS costi di fabbricazione

Nel contesto della produzione industriale, è essenziale distinguere tra i costi di produzione e i costi di fabbricazione. Comprendere questa differenza aiuta le aziende a gestire meglio le proprie risorse e a pianificare in modo più efficace le proprie operazioni:

Costi di produzione: i costi di produzione comprendono tutte le spese necessarie per realizzare un prodotto, includendo sia i costi diretti che indiretti. In sostanza, si tratta di tutti i costi associati alla produzione di un bene, dalla materia prima fino alla consegna finale del prodotto;

Costi di fabbricazione: i costi di fabbricazione, invece, si concentrano esclusivamente sui costi diretti e indiretti legati al processo fisico di produzione del prodotto, non considerando le spese non direttamente connesse alla produzione, come quelle per il marketing, la distribuzione, la vendita o la gestione amministrativa.

Quali sono i costi di produzione?

I costi di produzione rappresentano uno degli aspetti più complessi da gestire per un'impresa, poiché le variabili da considerare sono molteplici. Conoscere le diverse tipologie di costo è fondamentale per prendere decisioni informate e ottimizzare le risorse, al fine di migliorare l'efficienza e la redditività:

Costi diretti: i costi diretti sono quelli strettamente associati alla produzione di un singolo prodotto e possono essere attribuiti direttamente a quest'ultimo. Si tratta di spese che variano al variare del volume di produzione e comprendono: materie prime; manodopera diretta (lavoratori che operano direttamente sulla produzione);

Costi indiretti (spese generali di fabbrica): i costi indiretti riguardano i fattori produttivi che non sono direttamente imputabili a un singolo prodotto, ma che sono necessari per la produzione complessiva di più beni. Questi costi non possono essere attribuiti in modo univoco a ciascun prodotto, ma vengono suddivisi tra tutti i prodotti fabbricati. Alcuni esempi includono: energia utilizzata durante la produzione; ammortamento delle attrezzature e dei macchinari; manutenzione degli impianti; costi generali di gestione e amministrativi;

Costi fissi: i costi fissi rimangono invariati indipendentemente dal volume di produzione. Non aumentano né diminuiscono al variare della quantità di beni prodotti. Sono spese che devono essere sostenute anche se non vengono prodotti beni o vengono prodotti pochi pezzi. Alcuni esempi di costi fissi includono: stipendi dei dipendenti (a meno che non siano variabili); ammortamenti delle attrezzature e degli impianti; affitti e mutui aziendali; spese per servizi fissi come telefonia e internet;

Costi variabili: i costi variabili, al contrario, dipendono direttamente dal volume di produzione. Maggiore è la quantità di prodotto realizzato, maggiori saranno i costi sostenuti. Tra i costi variabili più comuni troviamo: materie prime, che aumentano con il numero di unità prodotte; manodopera diretta, quando la forza lavoro è remunerata per ore lavorate o per volume di produzione; costi di trasporto, che crescono al crescere della produzione e della distribuzione;

Costo totale: il costo totale è la somma di tutti i costi di produzione, sia fissi che variabili. Rappresenta la spesa complessiva sostenuta per produrre una determinata quantità di beni;

Costo medio: il costo medio è ottenuto dividendo il costo totale per il numero di unità prodotte. Questo valore permette di calcolare quanto costa in media produrre ogni singolo pezzo, fornendo un utile indicatore per analizzare la competitività e l’efficienza produttiva;

Costo standard: il costo standard è il valore stimato o previsto nel budget di produzione, che rappresenta una previsione dei costi necessari per produrre un'unità di prodotto. Questo valore aiuta le imprese a pianificare e a stabilire obiettivi finanziari;

Costo effettivo: il costo effettivo è il valore che l'azienda ha effettivamente sostenuto per produrre il bene. È il costo reale che può essere confrontato con il costo standard per identificare eventuali scostamenti, ovvero differenze tra la pianificazione e la realtà.

I costi più rilevanti per le aziende

Ogni azienda ha specificità diverse, ma alcuni costi sono comuni a tutte e meritano particolare attenzione per ottimizzare la gestione finanziaria e operativa. I costi maggiormente monitorati nelle operazioni produttive sono:

Costo della manodopera: le spese legate ai salari e alle retribuzioni dei lavoratori coinvolti direttamente o indirettamente nella produzione;

Costo delle materie prime: l’acquisto e la gestione dei materiali utilizzati per produrre i beni finiti;

Costo dei macchinari: i costi relativi all'acquisto, manutenzione e ammortamento delle attrezzature e dei macchinari utilizzati nella produzione;

Costo del trasporto: spese legate alla movimentazione dei materiali, alla logistica e alla distribuzione del prodotto finito;

Costi vari: comprendono le spese per consumi di energia (acqua, luce, gas) e altre risorse necessarie per il funzionamento degli impianti produttivi.

Importanza della gestione dei costi di produzione

Nel settore industriale, l’efficienza è un obiettivo fondamentale, e ciò richiede una gestione attenta e consapevole dei costi di produzione. Il monitoraggio continuo, la costificazione e la consuntivazione dei costi sono aspetti essenziali per gestire gli impianti in modo efficace e sostenibile. Una visione dettagliata dei costi consente di identificare le aree di ottimizzazione e ridurre le spese superflue. Inoltre, il confronto tra i costi preventivati ed effettivi fornisce una chiara rappresentazione delle performance finanziarie, aiuta a individuare tendenze nelle variazioni dei costi e facilita la pianificazione futura.

Conoscere e controllare i costi di produzione è cruciale per massimizzare il profitto da ogni prodotto. Questo controllo analitico consente di:

Determinare quanto costa realizzare un prodotto;

Valutare la convenienza economica di una linea produttiva;

Calcolare l’efficienza dei processi di produzione;

Analizzare l’incidenza dei costi sui vari processi produttivi per tipologia;

Definire il prezzo di vendita del prodotto sul mercato.

L'analisi dei costi di produzione permette alle aziende di avere piena consapevolezza della propria efficienza e di identificare le aree di miglioramento. Contenere i costi è fondamentale per ottenere profitto, ma è importante farlo senza compromettere la qualità del prodotto o il rispetto delle normative.

Competitività e redditività

Il calcolo accurato dei costi di produzione è una leva fondamentale per il miglioramento della competitività e della redditività di un'azienda. Un monitoraggio costante dei costi permette di identificare e ridurre sprechi, inefficienze e attività non a valore aggiunto, con conseguente ottimizzazione delle risorse e miglioramento dell’efficienza. Questi interventi, a loro volta, consentono all'azienda di posizionarsi in modo più competitivo sul mercato.

Inoltre, l'analisi dettagliata dei costi produttivi fornisce una visione chiara delle spese industriali, consentendo di intervenire tempestivamente per ridurre i costi in aree specifiche. Questo non solo aiuta ad aumentare la marginalità, ma permette anche di fare scelte strategiche informate che mantengano l'azienda sostenibile e in equilibrio economico, soprattutto in contesti caratterizzati da margini di vendita limitati.

Esempio di calcolo dei costi di produzione

Supponiamo di avere un’azienda meccanica che produce 500 componenti al mese. Per calcolare i costi di produzione, consideriamo sia i costi diretti che quelli indiretti.

Costi diretti

Materiali: ogni componente richiede 1,5 kg di acciaio, con un costo di 10€ al kg. Per 500 componenti, il costo totale dei materiali è quindi 7.500€ (1,5 kg x 10€ x 500 componenti);

Manodopera: ogni componente richiede 4 ore di lavoro, e il costo orario per lavoratore è di 18€. Il costo totale della manodopera per 500 componenti è 36.000€ (4 ore x 18€ x 500 componenti).

Costi indiretti

Energia elettrica: l’energia necessaria per far funzionare le macchine e i forni costa circa 1.000€ al mese;

Ammortamento delle macchine: le macchine e gli impianti necessari per la produzione hanno un costo di ammortamento mensile di 1.200€;

Manutenzione: la manutenzione mensile delle macchine e degli strumenti costa 800€;

Spese generali di fabbrica: include affitto, tasse e assicurazioni, che ammontano a 1.500€ al mese.

Sommando tutti questi costi, otteniamo un totale di:

Costi diretti: 43.500€ (7.500€ per i materiali + 36.000€ per la manodopera);

Costi indiretti: 4.500€ (1.000€ per l’energia + 1.200€ per l’ammortamento + 800€ per la manutenzione + 1.500€ per le spese generali);

Costo totale di produzione: 48.000€ al mese per 500 componenti.

Nel caso di questa azienda meccanica, il costo di produzione per componente è quindi di 96€ (48.000€ / 500 componenti). Questo costo di produzione comprende sia le spese dirette che quelle indirette, fornendo una visione completa dei costi necessari per la realizzazione dei prodotti.

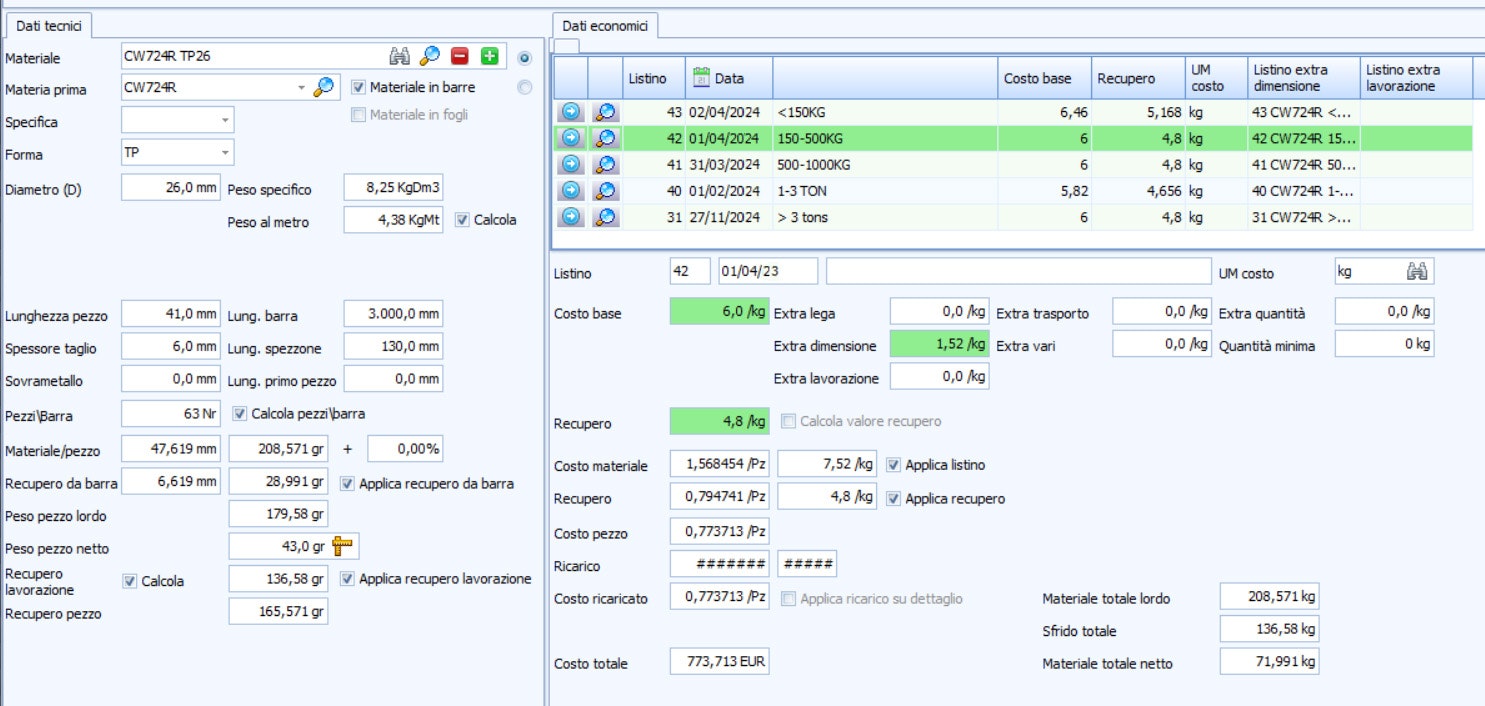

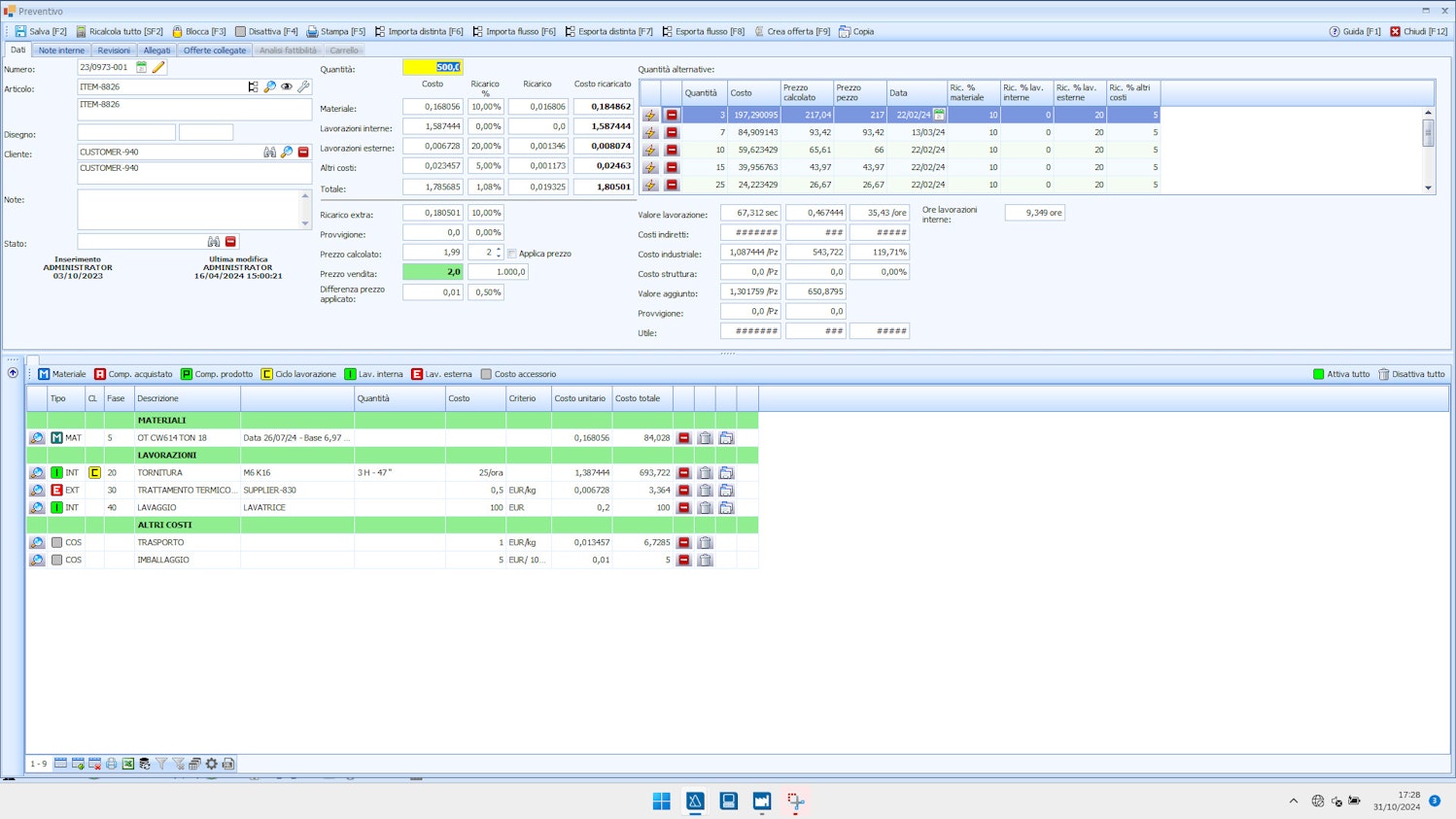

La distinta base come metodo di costificazione

La base per una corretta costificazione è la gestione della distinta base (o BOM, Bill Of Materials), un documento che dettaglia tutti i materiali e le lavorazioni necessarie per la realizzazione di un prodotto, sia esso finito o semilavorato. La distinta base è un elemento centrale per il controllo dei costi, poiché consente di avere una visione chiara e precisa delle risorse coinvolte nella produzione. Gestire la distinta base significa compiere diverse operazioni cruciali per l’efficienza aziendale:

Organizzare i processi di approvvigionamento del materiale: consentendo di pianificare con precisione l'acquisto dei materiali necessari;

Fare l’analisi dei costi di fabbrica: analizzando ogni fase della produzione e assegnando i costi appropriati;

Studiare le aree critiche da correggere: individuando inefficienze o eccessi nelle risorse impiegate.

La distinta base è uno strumento essenziale per il controllo dei costi di produzione, poiché fornisce informazioni dettagliate su come si formano i costi diretti e su come questi impattano sul costo finale del prodotto. In particolare, la distinta base permette di:

Scoprire l’origine dei costi diretti di produzione: identificando dove vengono generati i costi, dai materiali alle lavorazioni;

Programmare strategie di risparmio: aiutando l’azienda a capire come allocare al meglio le risorse e come ridurre le spese in aree specifiche;

Misurare il costo industriale del prodotto: determinando il costo totale in base ai materiali da utilizzare, alle lavorazioni da eseguire e ai tempi necessari;

Conoscere il costo esatto: permettendo all’impresa di sapere con precisione quanto costa realizzare il prodotto, anche per ogni singolo componente o fase del processo.

La distinta base è il punto di partenza per una serie di analisi che permettono di valutare la produzione in modo dettagliato.

Analisi della composizione di un prodotto: questa analisi dettaglia gli elementi che compongono un prodotto, fornendo una visione completa dei costi industriali;

Analisi dei costi per categoria: questa analisi consente di misurare e suddividere i costi in diverse categorie, per capire come questi si distribuiscono e come incidono sul costo finale di produzione;

Analisi del prezzo finale di vendita: attraverso questa analisi, l’azienda può rivedere il prezzo di vendita del prodotto, confrontandolo con i costi reali di produzione. Questo processo consente di: migliorare il rapporto qualità/prezzo; definire prezzi competitivi che garantiscano la sostenibilità finanziaria, senza compromettere la redditività.

Il ruolo dei software MES (Manufacturing Execution System)

Il ruolo dei software MES (Manufacturing Execution System) è cruciale nella gestione dei costi di produzione, in quanto consente alle aziende di monitorare e ottimizzare ogni fase del processo produttivo. I sistemi MES forniscono una visibilità in tempo reale sui flussi di lavoro, monitorando gli avanzamenti della produzione, i tempi di ciclo, e l'utilizzo delle risorse. Questo permette di ottenere dati dettagliati e precisi su ogni aspetto della produzione, come il tempo di lavorazione effettivo, la quantità di materiali utilizzati, le ore di attività dei macchinari e l’efficienza degli impianti.

Attraverso l'integrazione con altri sistemi aziendali, come ERP, SCADA e PLM, i MES facilitano la comunicazione tra le diverse funzioni aziendali, creando un flusso continuo di dati che migliora la gestione dei costi. Con una raccolta dati centralizzata, è possibile ottenere informazioni precise e tempestive sui consumi di risorse e identificare inefficienze o costi nascosti che potrebbero altrimenti passare inosservati.

Inoltre, i MES supportano le aziende nel calcolo accurato dei costi di produzione, poiché forniscono stime dettagliate su ogni fase del processo, permettendo di confrontare i costi previsti con quelli effettivi. Grazie alla loro capacità di analizzare in tempo reale l’efficienza dei processi produttivi, i software MES rappresentano uno strumento essenziale per migliorare la produttività, ridurre gli sprechi e ottimizzare i costi operativi, contribuendo così al raggiungimento di obiettivi economici e di redditività sostenibili nel tempo.

Metronomo.Net